WA: 0812 8595 8481

View : 76 kali.

Home >

Opinion

Kategori: Riset & Akademik

Rabu, 22 Oktober 2025

Big data di sini berperan bukan untuk pencatatan, tapi untuk analisis dan pengambilan keputusan akuntansi.

Tapi sekarang, perusahaan butuh insight yang lebih luas, misalnya:

Bagaimana customer sentiment (data media sosial) memengaruhi pendapatan?

Apakah aktivitas operasional (sensor IoT, logistik, dll.) memengaruhi efisiensi biaya?

➡️ Di sini, data akuntansi (structured) dihubungkan dengan data non-akuntansi (unstructured).

Contohnya:

Data akuntansi: laporan penjualan per cabang

Data non-keuangan: rating pelanggan, waktu pengiriman, review online

→ Big Data Analytics menghasilkan insight: cabang mana yang paling efisien secara operasional & finansial.

c. Di sektor perbankan & keuangan

Sebetulnya, justru bank termasuk pengguna big data terbesar di bidang akuntansi dan keuangan.

Mereka pakai big data bukan cuma untuk pencatatan transaksi, tapi untuk:

d. Saat analisis prediktif mulai dibutuhkan

Akuntansi tradisional bersifat historis melihat masa lalu.

Big data membuat akuntansi jadi prediktif:

- Memprediksi laba masa depan berdasarkan pola transaksi & perilaku pelanggan.

- Mengestimasi risiko piutang macet dengan data perilaku bayar pelanggan.

- Melakukan analisis skenario (forecasting) dengan data ekonomi makro real-time.

Ini arah baru yang disebut Predictive Accounting sudah mulai banyak dibahas dalam jurnal terakhir..

Contoh Penerapan Big Data dalam Akuntansi

Bidang Akuntansi Peran Big Data Contoh Nyata

Akuntansi Keuangan Menganalisis tren penjualan, Walmart, Unilever

Audit & Forensik Deteksi transaksi anomali, KPMG, PwC gunakan

Manajemen Biaya Menganalisis cost driver Pabrik Toyota: sensor

Sistem Informasi Akuntansi (AIS) Integrasi data keuangan dan SAP HANA, Oracle Cloud

Akuntansi Keberlanjutan Mengukur emisi, efisiensi ESG Dashboard berbasis

energi, CSR big data

Kategori: Riset & Akademik

Rabu, 22 Oktober 2025

Peran Big Data dalam Akuntansi Modern: Mengapa Bisnis Harus Siap?

Kapan Akuntansi Butuh Big Data?

Akuntansi mulai butuh big data ketika data keuangan & non-keuangan jadi terlalu besar, cepat, dan beragam untuk diproses dengan cara manual atau sistem konvensional (seperti Excel, MYOB, atau bahkan ERP klasik).

Biasanya ini terjadi pada fase tertentu dalam siklus bisnis tergantung jenis perusahaan dan tujuan analisisnya.

Berikut contohnya berdasarkan konteks:

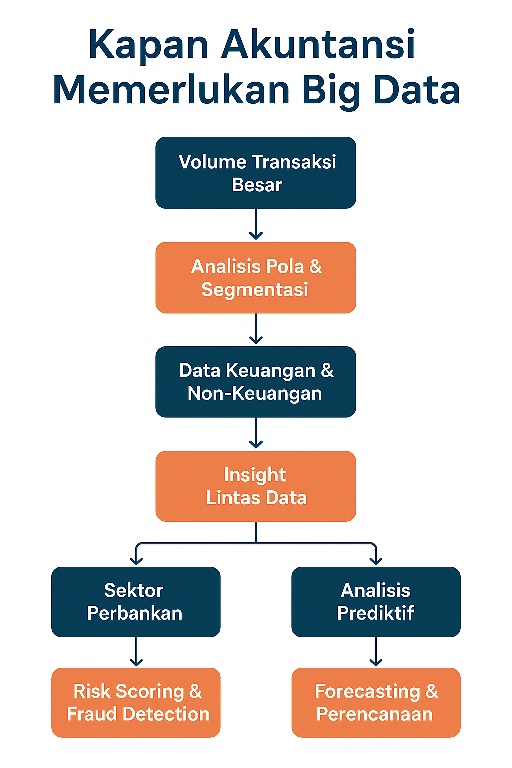

a. Saat volume transaksi sangat besar

Contoh: perusahaan retail (seperti Alfamart, Tokopedia, atau bahkan bank).

Transaksi bisa jutaan per hari.

Akuntansi butuh big data untuk menganalisis pola transaksi, segmentasi pelanggan, dan anomali (fraud detection, misalnya).

Akuntansi mulai butuh big data ketika data keuangan & non-keuangan jadi terlalu besar, cepat, dan beragam untuk diproses dengan cara manual atau sistem konvensional (seperti Excel, MYOB, atau bahkan ERP klasik).

Biasanya ini terjadi pada fase tertentu dalam siklus bisnis tergantung jenis perusahaan dan tujuan analisisnya.

Berikut contohnya berdasarkan konteks:

a. Saat volume transaksi sangat besar

Contoh: perusahaan retail (seperti Alfamart, Tokopedia, atau bahkan bank).

Transaksi bisa jutaan per hari.

Akuntansi butuh big data untuk menganalisis pola transaksi, segmentasi pelanggan, dan anomali (fraud detection, misalnya).

Big data di sini berperan bukan untuk pencatatan, tapi untuk analisis dan pengambilan keputusan akuntansi.

b. Saat ingin menghubungkan data keuangan dengan data non-keuangan

Tradisionalnya, akuntan cuma lihat laporan keuangan.

Tradisionalnya, akuntan cuma lihat laporan keuangan.

Tapi sekarang, perusahaan butuh insight yang lebih luas, misalnya:

Bagaimana customer sentiment (data media sosial) memengaruhi pendapatan?

Apakah aktivitas operasional (sensor IoT, logistik, dll.) memengaruhi efisiensi biaya?

➡️ Di sini, data akuntansi (structured) dihubungkan dengan data non-akuntansi (unstructured).

Contohnya:

Data akuntansi: laporan penjualan per cabang

Data non-keuangan: rating pelanggan, waktu pengiriman, review online

→ Big Data Analytics menghasilkan insight: cabang mana yang paling efisien secara operasional & finansial.

c. Di sektor perbankan & keuangan

Sebetulnya, justru bank termasuk pengguna big data terbesar di bidang akuntansi dan keuangan.

Mereka pakai big data bukan cuma untuk pencatatan transaksi, tapi untuk:

- Risk scoring: mengukur risiko kredit nasabah dengan data alternatif (bukan hanya laporan keuangan).

- Fraud detection: mendeteksi transaksi tidak wajar dari jutaan log data harian.

- Regulatory reporting: otomatisasi pelaporan ke regulator (misalnya OJK atau BI) berbasis data real-time.

d. Saat analisis prediktif mulai dibutuhkan

Akuntansi tradisional bersifat historis melihat masa lalu.

Big data membuat akuntansi jadi prediktif:

- Memprediksi laba masa depan berdasarkan pola transaksi & perilaku pelanggan.

- Mengestimasi risiko piutang macet dengan data perilaku bayar pelanggan.

- Melakukan analisis skenario (forecasting) dengan data ekonomi makro real-time.

Ini arah baru yang disebut Predictive Accounting sudah mulai banyak dibahas dalam jurnal terakhir..

Contoh Penerapan Big Data dalam Akuntansi

Bidang Akuntansi Peran Big Data Contoh Nyata

Akuntansi Keuangan Menganalisis tren penjualan, Walmart, Unilever

biaya, margin antar divisi

Audit & Forensik Deteksi transaksi anomali, KPMG, PwC gunakan

prediksi fraud "KPMG Clara” dan "Aura”

Manajemen Biaya Menganalisis cost driver Pabrik Toyota: sensor

dengan data IoT mesin vs konsumsi energi

Sistem Informasi Akuntansi (AIS) Integrasi data keuangan dan SAP HANA, Oracle Cloud

non-keuangan secara real-time

Akuntansi Keberlanjutan Mengukur emisi, efisiensi ESG Dashboard berbasis

energi, CSR big data

Intinya :

Akuntansi butuh big data bukan karena ingin "ikut tren teknologi”,

tapi karena:

"Keputusan keuangan kini memerlukan bukti dari data yang sangat besar, beragam, dan real-time.”

Atau gampangnya:

Dulu akuntansi menjawab "Apa yang sudah terjadi?”

Sekarang akuntansi menjawab juga "Mengapa itu terjadi?” dan "Apa yang akan terjadi berikutnya?”

CONTOH BIG DATA PADA AKUNTANSI PERBANKAN:

Berikut ini contoh entitas utama big data di perbankan yang sering muncul, lengkap dengan sedikit konteksnya biar bisa kebayang struktur tabelnya

1. Entitas Nasabah (Customer Entity)

Berisi seluruh identitas dan perilaku nasabah.

Kolom Contoh Keterangan

customer_id ID unik nasabah

nama, tanggal_lahir, alamat, no_hp Data demografi

segmentasi Misal: retail, korporat, prioritas

social_score Nilai hasil analisis media sosial (sentimen, frekuensi posting)

credit_score Skor kredit hasil model prediktif

risk_level Kategori risiko nasabah (rendah, sedang, tinggi)

2. Entitas Transaksi (Transaction Entity)

Menampung semua transaksi keuangan harian.

Kolom Contoh Keterangan

transaction_id ID transaksi unik

customer_id Foreign key dari tabel Nasabah

tanggal_transaksi Tanggal dan waktu transaksi

jenis_transaksi Debit, kredit, transfer, top-up

jumlah Nilai transaksi

lokasi Koordinat atau cabang

device_id Perangkat yang digunakan

channel ATM, mobile banking, internet banking

3. Entitas Akun (Account Entity)

Menghubungkan nasabah dengan produk keuangan mereka.

Kolom Contoh Keterangan

account_id ID akun

customer_id Relasi ke tabel Nasabah

jenis_akun Tabungan, giro, deposito, pinjaman

saldo_akhir Saldo terakhir

status_akun Aktif, dormant, ditutup

tanggal_buka, tanggal_tutup Riwayat umur akun

4. Entitas Cabang atau Channel

Sumber transaksi.

Kolom Contoh Keterangan

branch_id ID cabang atau channel

nama_cabang Nama kantor / kanal digital

region Wilayah operasional

tipe_channel Cabang fisik, mobile app, ATM

5. Entitas Fraud Detection / Anomali

Hasil analisis big data terhadap pola yang mencurigakan.

Kolom Contoh Keterangan

alert_id ID notifikasi fraud

transaction_id Transaksi terkait

risk_score Skor risiko dari model machine learning

status Diperiksa / valid / false positive

reviewer_id Petugas audit / compliance

6. Entitas Laporan Keuangan Terintegrasi

Agregasi dari data transaksi dan akun.

Kolom Contoh Keterangan

periode Bulan atau kuartal

total_aktiva Total aset

total_kewajiban Total liabilitas

pendapatan_bunga Interest income

beban_operasional Operational expenses

laba_bersih Net profit

➡️ Ini hasil akhir yang sering dipakai akuntan, tapi sumber datanya dari big data pipeline di belakang layar.

7. Entitas Log Sistem / Digital Behavior

Data perilaku pengguna di aplikasi.

Kolom Contoh Keterangan

user_id ID pengguna

timestamp Waktu aktivitas

page_accessed Menu atau fitur yang diakses

duration Lama waktu aktif

device_type Android / iOS / Web

geolocation Lokasi akses

Jadi kesimpulannya:

Big Data dalam akuntansi perbankan = integrasi data keuangan + perilaku + risiko + operasional

menjadi dasar untuk pelaporan keuangan, pengendalian internal, audit, dan perencanaan.

Akuntansi butuh big data bukan karena ingin "ikut tren teknologi”,

tapi karena:

"Keputusan keuangan kini memerlukan bukti dari data yang sangat besar, beragam, dan real-time.”

Atau gampangnya:

Dulu akuntansi menjawab "Apa yang sudah terjadi?”

Sekarang akuntansi menjawab juga "Mengapa itu terjadi?” dan "Apa yang akan terjadi berikutnya?”

CONTOH BIG DATA PADA AKUNTANSI PERBANKAN:

Berikut ini contoh entitas utama big data di perbankan yang sering muncul, lengkap dengan sedikit konteksnya biar bisa kebayang struktur tabelnya

1. Entitas Nasabah (Customer Entity)

Berisi seluruh identitas dan perilaku nasabah.

Kolom Contoh Keterangan

customer_id ID unik nasabah

nama, tanggal_lahir, alamat, no_hp Data demografi

segmentasi Misal: retail, korporat, prioritas

social_score Nilai hasil analisis media sosial (sentimen, frekuensi posting)

credit_score Skor kredit hasil model prediktif

risk_level Kategori risiko nasabah (rendah, sedang, tinggi)

2. Entitas Transaksi (Transaction Entity)

Menampung semua transaksi keuangan harian.

Kolom Contoh Keterangan

transaction_id ID transaksi unik

customer_id Foreign key dari tabel Nasabah

tanggal_transaksi Tanggal dan waktu transaksi

jenis_transaksi Debit, kredit, transfer, top-up

jumlah Nilai transaksi

lokasi Koordinat atau cabang

device_id Perangkat yang digunakan

channel ATM, mobile banking, internet banking

3. Entitas Akun (Account Entity)

Menghubungkan nasabah dengan produk keuangan mereka.

Kolom Contoh Keterangan

account_id ID akun

customer_id Relasi ke tabel Nasabah

jenis_akun Tabungan, giro, deposito, pinjaman

saldo_akhir Saldo terakhir

status_akun Aktif, dormant, ditutup

tanggal_buka, tanggal_tutup Riwayat umur akun

4. Entitas Cabang atau Channel

Sumber transaksi.

Kolom Contoh Keterangan

branch_id ID cabang atau channel

nama_cabang Nama kantor / kanal digital

region Wilayah operasional

tipe_channel Cabang fisik, mobile app, ATM

5. Entitas Fraud Detection / Anomali

Hasil analisis big data terhadap pola yang mencurigakan.

Kolom Contoh Keterangan

alert_id ID notifikasi fraud

transaction_id Transaksi terkait

risk_score Skor risiko dari model machine learning

status Diperiksa / valid / false positive

reviewer_id Petugas audit / compliance

6. Entitas Laporan Keuangan Terintegrasi

Agregasi dari data transaksi dan akun.

Kolom Contoh Keterangan

periode Bulan atau kuartal

total_aktiva Total aset

total_kewajiban Total liabilitas

pendapatan_bunga Interest income

beban_operasional Operational expenses

laba_bersih Net profit

➡️ Ini hasil akhir yang sering dipakai akuntan, tapi sumber datanya dari big data pipeline di belakang layar.

7. Entitas Log Sistem / Digital Behavior

Data perilaku pengguna di aplikasi.

Kolom Contoh Keterangan

user_id ID pengguna

timestamp Waktu aktivitas

page_accessed Menu atau fitur yang diakses

duration Lama waktu aktif

device_type Android / iOS / Web

geolocation Lokasi akses

Jadi kesimpulannya:

Big Data dalam akuntansi perbankan = integrasi data keuangan + perilaku + risiko + operasional

menjadi dasar untuk pelaporan keuangan, pengendalian internal, audit, dan perencanaan.

***

Materi Kuliah: