View : 343 kali.

01.06 Cara Mengisi AKTIVA TETAP

Undang-Undang tentang Masa Manfaat dan Tarif Penyusutan

Di Indonesia, aturan mengenai masa manfaat dan tarif penyusutan diatur dalam Undang-Undang Pajak Penghasilan (PPh) dan Peraturan Menteri Keuangan (PMK). Berikut adalah beberapa ketentuan yang relevan:

Undang-Undang Pajak Penghasilan (UU PPh) Pasal 11

Menyatakan bahwa penyusutan atas harta berwujud yang dimiliki dan digunakan dalam usaha atau untuk mendapatkan, menagih, dan memelihara penghasilan dapat dikurangkan dari penghasilan bruto.

Peraturan Menteri Keuangan (PMK) No. 96/PMK.03/2009

Mengatur tentang kelompok harta berwujud dan masa manfaat serta tarif penyusutan untuk tujuan perpajakan.

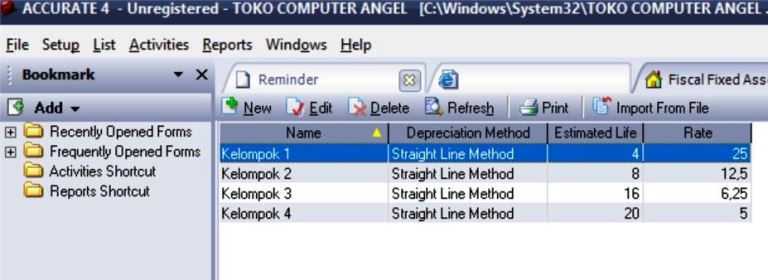

Harta berwujud dikelompokkan menjadi 4 kelompok dengan masa manfaat dan tarif penyusutan sebagai berikut:

Kelompok 1: Masa manfaat 4 tahun, tarif penyusutan 25%

Kelompok 2: Masa manfaat 8 tahun, tarif penyusutan 12.5%

Kelompok 3: Masa manfaat 16 tahun, tarif penyusutan 6.25%

Kelompok 4: Masa manfaat 20 tahun, tarif penyusutan 5%

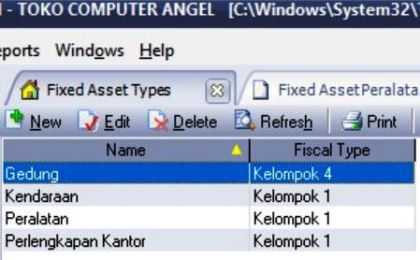

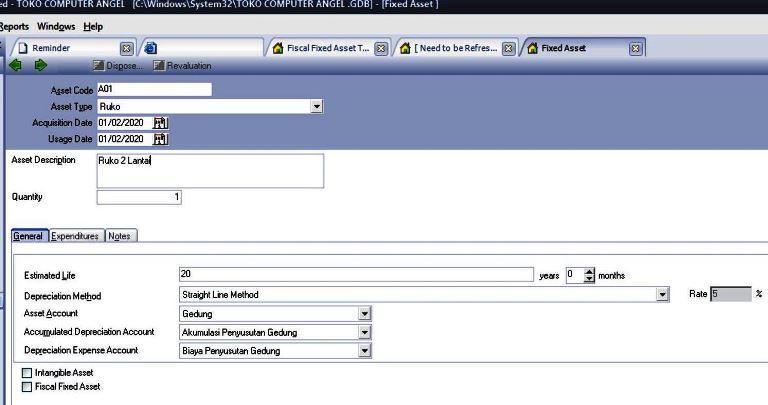

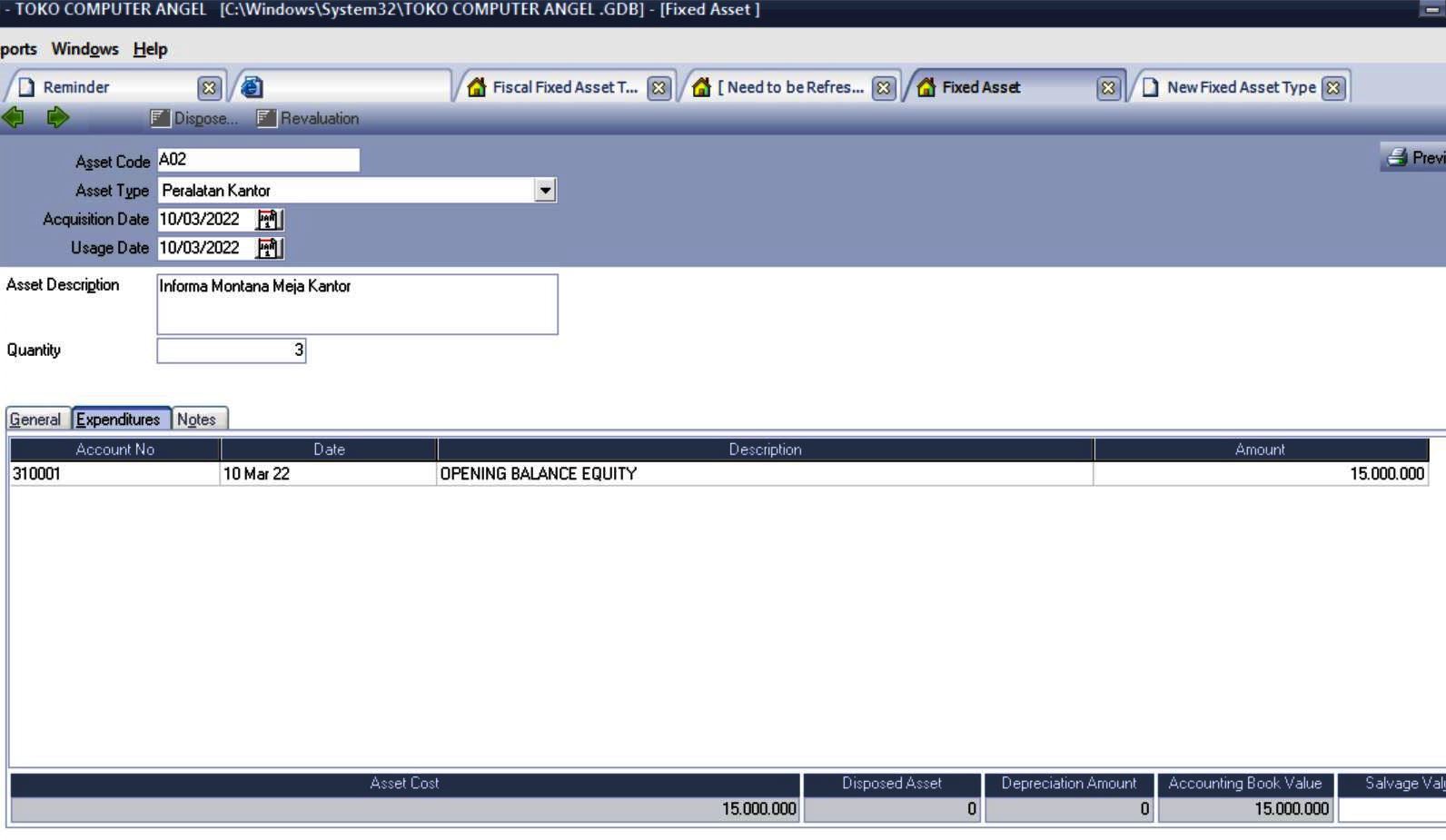

3. klik menu LIST > Fixed Assets > Fixed Assets List

Biaya penyusutan ini diakui sebagai beban (expense) dalam laporan laba rugi perusahaan, yang mengurangi laba bersih. Sementara itu, akumulasi penyusutan (accumulated depreciation) dicatat di neraca sebagai pengurang nilai aset tetap terkait.

Contoh:

Jika sebuah perusahaan memiliki mesin senilai Rp 100 juta dengan masa manfaat 10 tahun, maka setiap tahun akan dicatat biaya penyusutan sebesar Rp 10 juta di Depresiasi Expense Account.

Dengan demikian, akun ini membantu perusahaan dalam mengalokasikan biaya aset secara proporsional dan mencerminkan penurunan nilai aset seiring waktu.

Materi Kuliah: